リースバックには「買戻し」という制度があり、将来余裕ができた際に、一度売却した自宅を再度購入することが出来ます。

リースバックを検討する人の中には、将来買戻しを検討している人もいます。

買戻しを検討している人は、以下のような疑問を持っているのではないでしょうか。

・買戻し金額はどのように設定させるのか。

・買戻しはいつでもできるのか

・買戻しは本人しかできないのか

・買戻しが出来なくなる場合もあるのか

今回は不動産業界で18年働いており、リースバック取引も行う私が、リースバックの買戻しについて出来る限り分かり易く解説します。

本授業のレベルsection

今回はリースバックの買戻しに関する授業です

リースバックの買戻しを行う人は実際多い訳ではないが、検討する上で注意する点がある

そうなんですか!買戻しについて詳しく解説をお願いします

- 買戻しの仕組みについて知ることができる。

- 買戻し金額の決まり方について知ることができる。

- 買戻しを検討する際の注意点について知ることができる。

- 買戻しを検討するべきかどうかのポイントについて知ることができる。

- 買戻しにおすすめのリースバック会社を知ることができる。

リースバックの買戻しは検討に最初にすることが重要

リースバックで将来買戻しをするかどうかは、出来れば検討の最初に検討することをお勧めします。

理由は、買い戻しをするかどうかでリースバックの売買価格•家賃等の条件が変わってくるから。

買戻しを前提としたリースバック条件で契約したにも関わらず、実際に買戻しをしなかった場合は損をすることもあります。

買戻しをしなかった場合に損をしてしまうことになるのはどうしてでしょうか?

例えば、将来の買戻しを前提に売買金額を低く抑えていた場合等が考えられる。買戻しをしなければ、単に安く売却しただけになってしまうぞ

買戻しの仕組み

まずは、買戻しの基本的な仕組みを解説していきます。

リースバックの買戻しとは、リースバック取引後に売却した不動産を再度購入することです。

自宅は完全に手放したくないけれど、一時的に資金を確保するためにリースバックと合わせて将来の買戻しを検討します。

買戻しを前提としたリースバック契約を行う場合は、リースバック契約書に以下の買戻し特約を入れることなります。

買戻しの特約は「再売買の特約」と呼ばれます。

・買戻し価格

・買戻し期限

・買戻しの名義

・買戻し権利の消滅条項

買戻しは、リースバックのオプション取引のようなものです。

買戻しを将来するかどうかで、リースバックの条件が変わってくるため、売買金額や家賃等の条件はもちろんですが、将来的に買戻しをするかを考えることも重要となります。

- 売買金額

- 家 賃

- 賃貸期間

- 買戻しをするかどうか(買戻金額・買戻期間)

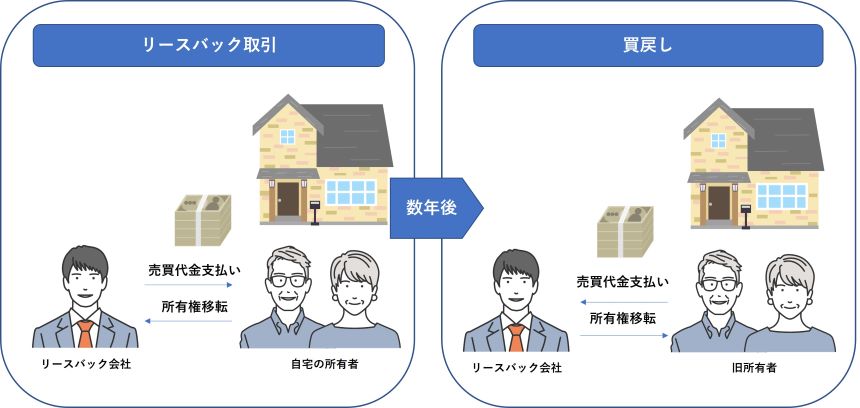

買戻しのイメージ図

買戻し価格は売却金額より高い!

買戻しをする場合は、必ず売却金額よりも高くなります。

理由は、売却金額と買戻し金額と差額がリースバック会社の利益となるためです。

基本的はリースバック会社はリースバックをすることによって市場より安い価格で物件を仕入れて、将来退去した場合に市場価格で売却することで利益をあげています。

リースバック会社は賃借人に売却する場合も、購入金額と売却金額の差額で利益を取る必要があるのです。

買戻し価格の決まり方は、リースバック会社によって異なりますが、リースバックの売買金額の110%~130%が相場となります。

売買金額が2,000万円であれば、2,200万円~2,600万円が買戻し金額となります。

リースバック会社による買戻し金額の違いは、リースバック会社が買戻しによる利益幅の違いです。

買戻しでほとんど利益を見込んでいない会社でも、不動産の売買で不動産取得税・登録免許税・仲介手数料等の経費が必要となるため、最低でも売却金額の110%程度となります。

リースバック会社が買戻しで利益を取らない場合は、売主(賃借人)は安く買戻しが出来るためメリットがあるように見えますが、デメリットもあります。

リースバック会社は、買戻しで利益が確保できない分、家賃を高めに設定することが一般的です。

【家賃が高くなる買戻し事例】

5年の定期借家契約のリースバック契約で、5年後に売却金額の110%で買戻しをする場合を考えてみます。

リースバック会社には売買契約時に税金等の経費が必要となるため、買戻しによるリースバック会社の利益は実質0円とします。

これでは、リースバック会社の利益が発生しませんので、家賃については高めに設定します。

家賃を3万円高く設定すれば、リースバック会社は5年間で合計180万円多く家賃収益を得られます。買戻し時の売却益に代わる利益となります。

買戻しで利益が出ない場合は、借主から支払われる家賃で利益を回収するという仕組みだ。

買戻し金額は売却金額の110%~130%

買戻し金額が低い場合は、家賃が割高となることがある。

買戻しできる期間

買戻しは権利を行使できる期間を決めることが一般的です。

買戻し期間が決まっている場合の例としては、3年間定期賃貸借タイプのリースバックの場合、リースバックの期間が終了する3年後まで買戻しがが出来るという内容になります。

3年後までに買い戻しを行わなければ、買戻しの権利は消滅して、賃貸借契約終了による退去という流れになります。

一方、一定期間買戻しの権利を行使できない期間を設定する場合もあります。

例えば、売買契約書の特約等でリースバック契約後1年間は買戻し不可となっていることがあります。

買戻し不可とする期間を決める理由は、リースバック会社としては1年分の家賃を考慮して売買金額や家賃を設定しているためです。

買戻しできる期間を決めない場合もある

普通賃貸借契約で、買戻し期間を決めないリースバック商品もあります。

買戻し期間を決めない場合は、賃借人のタイミングで買戻しを行うことができます。

買戻し期間を決めない場合は、リースバック取引時の売買金額や家賃といった条件が定期借家契約タイプと比べて厳しくなる可能性があります。

買戻し期間を決めないリースバックの場合は、リースバック会社からすれば、以下のような不確定要素が強くなるためです。

- 買戻し金額を決めても買戻しをしてくれるか分からない。

- 買戻しを行わず、賃借人がずっと住み続ける可能性もある。

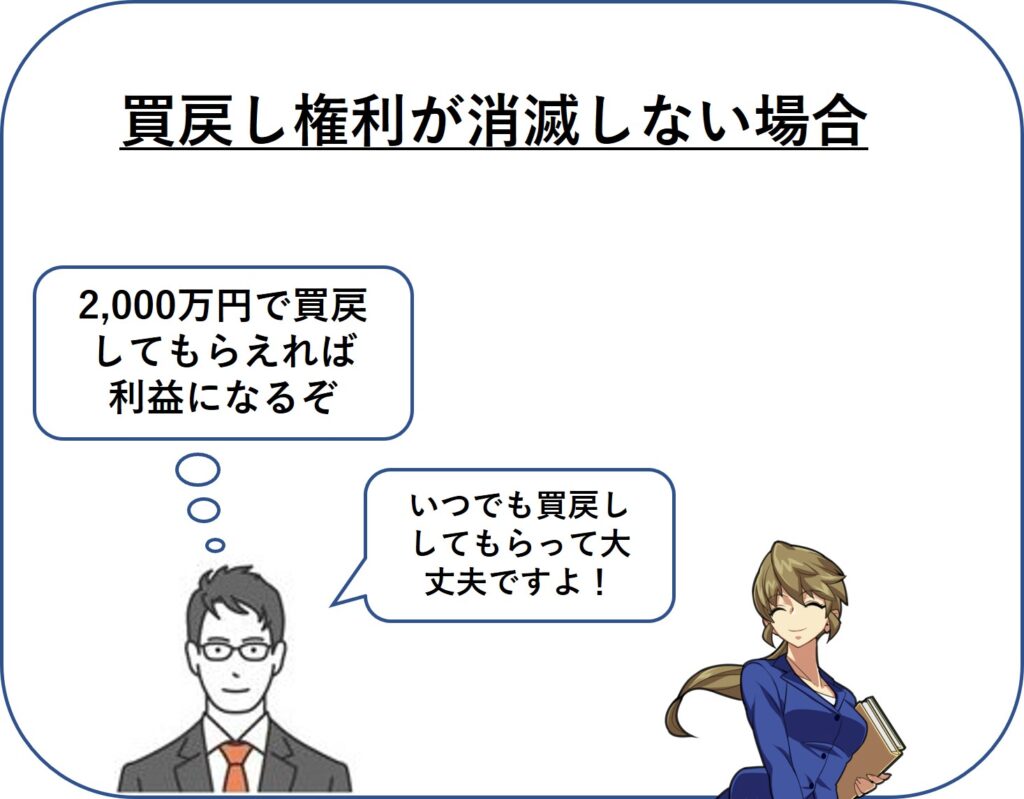

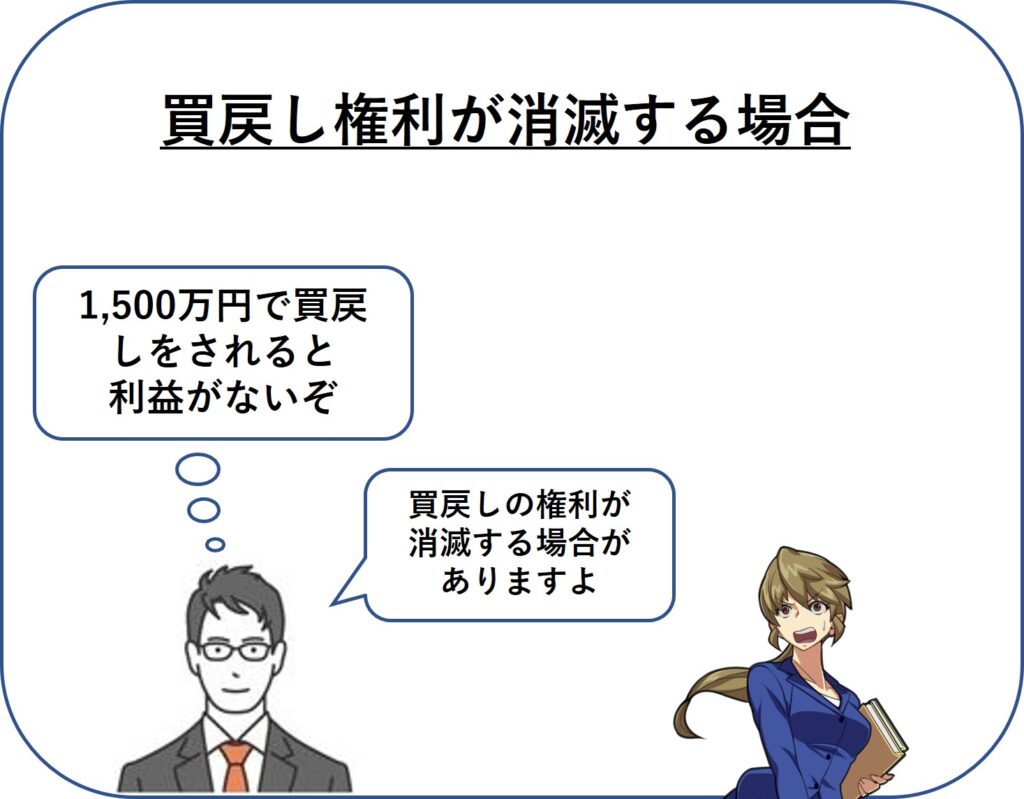

買戻しの権利が消滅する場合がある

見落としていけないポイントとして、買戻しの権利が消滅することがあることです。

具体的な例としては、家賃の支払いを2か月(又は3か月)以上滞納した場合は買戻しの権利が消滅する場合があります。

買戻しの権利が消滅する条件については、売買契約等に記載があるので確認が必要です。

どうして家賃の滞納が買戻しの権利の消滅の繋がるのでしょうか

買戻しを応じることで。リースバック会社に利益が発生する場合は、当然買戻しに応じる。問題は買戻しがリースバックにとってメリットがない場合だ。

買戻しがリースバック会社にメリットがない場合、つまり買戻し金額が安いということですね。詳しく説明をお願いします!

本当は買戻しをしてほしくない

買戻し権利の消滅は、リースバック会社の本音が反映されています。

買戻しの権利が消滅する文言が契約書に入っている場合は、リースバック会社は買戻しに応じたくないと考えている場合があります。

上記で解説した通り、リースバック会社の中には売却金額の110%で買戻しを行う会社もあります。

不動産売買に必要な経費を考えれば、売却金額の110%の価格で買戻しに応じることはリースバック事業としての旨味(利益)がありません。

リースバック会社が利益を確保するためには、家賃を高めに設定するしかありません。

しかし、高すぎる家賃はリースバック検討者の希望にも合わなくなるため、実際は家賃を高く設定出来ないこともあります。

結果的に、リースバック会社に好条件とは言えない内容で取引をする場合もあります。

当然のことながら、上記の内容で売主に買戻しを実行されるとリースバック会社は利益が確保できないことになってしまいます。

そこで、将来の買戻しを防ぐ方法として買戻しの権利消滅条項を設けているのです。

買戻しの権利が消滅すれば、将来高く売却することができる

賃貸中に家賃滞納等を理由に買戻しの権利が消滅すれば、リースバック会社は買戻しに応じる必要がなくなります。

買戻しの権利が消滅すれば、定期賃貸借契約の場合は賃貸借契約終了と同時に賃借人に退去してもらうことができます。

その後市場で不動産を売却することで、リースバック会社は利益を確保することが可能になります。

買戻しの権利消滅後に賃借人から買戻しの申し出を受けた場合でも、契約書上の金額で買戻しできる権利は消滅しているので、リースバック会社はより高い金額での買戻金額の提示をすることができます。

そんな。。何だか不安になってきました

裏を返せば、リースバック会社が買戻しの権利の消滅の条件を入れているということは、それだけ買戻しの条件が良いということも言えるぞ。

買戻しの権利の消滅の条件がついている場合は、買戻しの条件が良いということ

買戻しの権利が消滅する条項を入れるということは、リース会社が本音ではしたくない程、利用者にとって買戻しの条件が良いということになります。

仮にどんな状況でも、当初に決めた金額で買戻しができるとすれば、買戻してもらうことがリースバック会社にとってはメリットがあるということになります。

家賃の支払いを滞納をしない等、当たり前のことだけ心がけておけば権利が消滅することもないため、実際はそこまで心配する必要はありません。

買戻しのメリット・デメリット

ここまでの解説も含めて、リースバックの買戻しのメリット・デメリットをまとめると以下のようになります。

- 買戻しまで引越しは不要。

- 自宅を売却しても、再度所有することが出来る。

- 最終的には所有権を取り戻すため、一時的な資金確保の方法として使うことができる。

- 売却金額より買戻し金額が高くなる。

- 買戻しが出来る期間が限られる場合がある。

- 買戻しの権利が消滅する可能性がある。

リースバックで買戻しをするかどうかを検討する際のポイント

買戻しを将来すべきかどうか、悩んでいる人はまずは以下のポイントについて考えてみましょう

買戻しの必要性

買戻しは、上記でも解説した通り、売却した金額よりも高く買うことになります。

不動産の売買ですから、数百万円の差額になることが多いです。それだけの費用を払うことになっても買戻しをすることが自分にとって必要か、じっくり考えましょう。

良くある事例として、会社経営者で自宅は手放したくはないけど、現在の事業に資金が必要な場合です。事業でまとまった資金を確保する必要あり、自宅の売却以外に方法がない場合はリースバックの買戻しは有効と言えます。

将来、子供に自宅を買戻しをしてもらいたいと考える場合もあります。せっかくこれまで住宅ローンも払いながら長く住んできたのに、完全に自宅を手放すことは抵抗がありますから、将来的には子供に買い戻してもらいたいと考える人も少なくありません。

買戻しの実現性

いずれの場合でも買戻しの実現性については、しっかり検討すべきです。現在はそのように考えていても、将来考えていた通りに物事が進むとは限りません。

一時的に資金を捻出したい会社経営者の場合は、事業が軌道に乗り将来買戻しが出来る可能性がどれくらいあるのかを考える必要があります。

将来子供に買戻しをしてもらいたいと考える人は、子供が買戻しを考えていない場合や買戻しが出来ない可能性もあることも事前に考えておくべきです。買戻しは一旦所有者が変わるとはいえ、親族間取引と見なされて住宅ローンの審査が難しい場合もあります。

買戻しの実現性が低い場合は、買戻しにこだわるよりも長期的に住むためのリースバックを考えた方が良いぞ

リースバック以外の選択肢の比較も考える

短期的な資金調達が目的であれば、リースバックの買戻しでだけではなく、不動産担保ローンといった方法もあります。

例えば、事業用資金として500万円が必要で、数年後に返済するという計画を立てる場合は、不動産担保ローンの利用も可能です。リースバックで買戻しする時の費用と、ローンで支払う利息を比較した結果、不動産担保ローンの方が費用面で抑えられる可能性もあります。

目的を達成するための手段として本当にリースバックの買戻しが最も良い選択肢なのかも事前に考えておくと良いでしょう。

リースバックと不動産担保ローン・リバースモーゲージの違いについては以下の授業で詳しく解説しています

買戻しを最初に検討するべき理由

リースバックの買戻しは最初に検討するべき理由について解説します。大きく2点あります。

将来設計を具体的に考えられる

リースバック後の買戻しをするかどうかを判断するためには、将来設計を具体的に考える必要があります。

例えば、以下のような点について具体的に検討する必要があります。

- 何年後に買戻しをするか。

- 買戻しする時の家族構成は。

- 誰が買戻しするのか。

- 買戻しする時の年齢は。

- 買戻しするための資金は。

- 買戻し時に住宅ローンが組めるのか。

上記のようなことを考えると、将来の計画がより具体的になってくるため、リースバックの検討自体が進めやすくなります。

何となく買戻しが出来た方がいいかなと漠然と考えるよりも、実際に可能性があるかどうかをじっくり考えてから検討を進めた方が、後から考えるよりも効率が良いと言えます。

買戻しの有無でリースバック会社選びが変わる

現在リースバックを取り扱っている会社は全国でかなりの数があり現在も増えています。

また、各会社は他社との差別化を図るために特徴的な商品を開発・提供していますが、買戻しについては力を入れている会社とそうでない会社があります。

買戻しを重視してリースバック会社選びをするのであれば、買戻しに力を入れている会社に絞って検討すれば、時間の節約にもなります。

リースバックの買戻しに強い会社

現在リースバックを提供している会社の中でも特に買戻しに力を入れている会社について紹介します。

買戻しであれば、一建設の「リースバックプラス」がおすすめ

将来は買戻しを行いたいので、買戻しの条件を最優先としてリースバック会社選びをしたい、と考える場合は一建設の「リースバックプラス」が最も商品性に優れています。

他の会社にはなくて、一建設独自の商品性で特に優れている点は以下の点です。

これは、リースバックで長期的に賃貸として住んだ期間に応じて、買戻しの金額が下がっていくという画期的なシステムです。現在同じような仕組みで買戻しを提案している会社は少ないため、買戻しを検討してる人にとっては最も有力な商品となっています。

また、一建設は一戸建ての分譲はメインの会社ではありますが、マンションにも対応しています。また、買戻し以外にも特徴的で魅力的なリースバック商品となっているため、お勧めです。

飯田グループホールディングスの一建設は会社規模も大きく、リースバックには戸建て・マンションともに積極的に取り組んでいる。

一建設株式会社の「リースバックプラス」の6つの特徴

- 買い戻す際の建物価値減少分を差し引き

- 売却金額の一部を預入れをすることで賃料減額

- 最大1年間の賃料0円(定期プラン)

- 契約3年目以降に自社新築戸建てへ住み替え可能

- 退去時キャッシュバック(定期プラン)

- 敷金・礼金・更新料不要

まとめ 買戻しの必要性や実現性は最初にじっくり検討しよう

今は資金が必要なために売却をするけれど、将来的には出来れば買い戻したい。住み慣れた家だからこそ、このように考える方も多いのではないでしょか。

確かに一時的な資金調達のためにリースバックを利用して、その後予定通り買戻しまで行う人もいます。しかし、買戻しをするためには具体的な計画と資金の確保が必要となります。

中には当初の予定通りいかずに、結果的に買戻しが出来なかったという方も多くいます。買戻しを前提として定期の賃貸借契約としてしまうと、買戻しが出来なかった時は退去するしかありません。

上記でも解説したようにリースバックの買戻しは検討すべき内容ですが、本当に買戻しが必要性かどうか、実現できるかどうかはしっかり検討しましょう。

買戻しにこだわらない場合は、家賃負担を出来る限り減らして長期的に住み続けるという選択肢もあります。その場合は、リースバック会社の選び方も変わります。

買戻しについて必要性や実現性を自分で考えても分からない、他の会社の条件と比較して買戻しも検討したいという方はリースバックのコンサルティング型一括査定に相談しましょう。

知識が豊富なエージェントが、数あるリースバック会社の中から最適なリースバック会社を選定して提案するため、調べる時間がない人にも重宝します。

「コンサルティング型」一括査定については、以下の授業も確認してみて下さい!

すぐに査定を依頼したい場合は以下のボタンからも依頼が可能だ。